卓创资讯:前三季度生猪上下游盈利盘点 四季度走势或分化

- 生活

- 2024-10-12 11:21:05

- 805

卓创资讯生猪行业高级分析师王亚男

【导语】2024年生猪市场行情呈震荡上涨走势,生猪养殖自二季度扭亏为盈。而与此同时,下游屠宰毛利则无明显起色。四季度随着供需双增局面的出现,上下游盈利或逐步分化,转为上游养殖盈利下滑、下游屠宰毛利提升的情况。

前三季度养殖利润同比增加

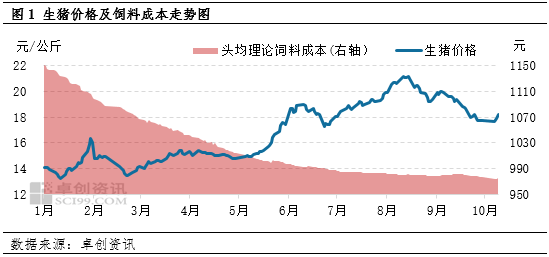

2024年生猪养殖利润逐步增加。猪价上涨、饲料成本下降,使得养殖利润有双重利多支撑。根据卓创资讯监测,2024年前三季度生猪交易均价16.80元/公斤,同比上涨11.45%;头均理论饲料成本1025.66元,同比下降11.74%。

而对于仔猪育肥模式而言,仔猪补栏成本亦是影响盈利的因素之一。根据卓创资讯监测,2024年前三季度仔猪理论补栏成本为303.64元/头,与2023年前三季度相比下滑204.19元/头,降幅40.21%。

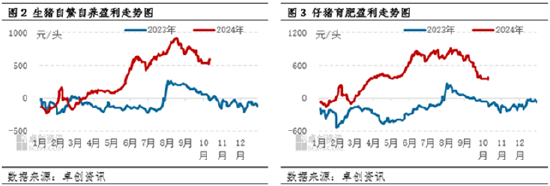

前三季度自繁自养盈利均值为325.92元/头,同比增加377.68元/头,同比增幅729.70%;其中盈利最高点为8月15日的918.75元/头,最低点为1月12日的-231.97元/头,高点较低点高出1150.72元/头,涨幅496.07%。

前三季度仔猪育肥盈利均值为456.54元/头,同比增加645.51元/头,同比增幅341.59%;其中盈利最高点为8月6日的917.43元/头,最低点为1月12日的-155.04元/头,高点较低点高出1072.47元/头,涨幅691.74%。

前三季度屠宰毛利无明显起色

与上游养殖盈利不同,生猪屠宰毛利多数时段呈同比下滑态势,走势为先降后提升。根据卓创资讯监测,2024年前三季度生猪屠宰毛利为6.34元/头,同比下滑22.47元/头,降幅77.99%。其中,最高点为2月2日春节备货时的52.33元/头,最低点为6月14日的-23.34元/头。随着需求陆续恢复,屠宰毛利小幅提升。

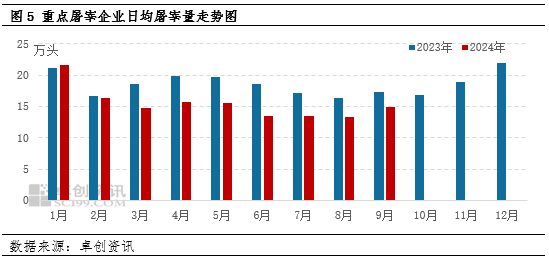

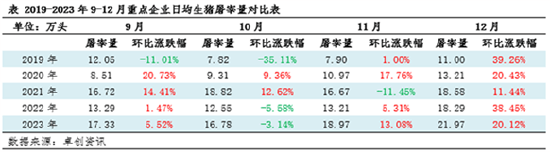

从屠宰量来看,2024年屠宰量多数时段低于去年同期水平,每头均摊成本增加。2024年前三季度的日均屠宰量为15.46万头,而2023年则为18.38万头,同比下降2.92万头,降幅15.89%。此外,需求不理想,终端白条肉售价提升困难,进一步利空屠宰毛利。

四季度生猪养殖盈利或下降、屠宰毛利或增加

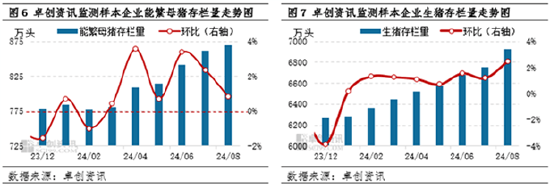

生猪上下游利润与生猪供应、需求、价格走势、成本等因素密切相关。从供应来看,自年初开始,中大型养殖企业的能繁母猪存栏量及生猪存栏量均逐步呈现上涨态势。能繁母猪存栏量增加,影响的生猪供应时段为四季度,生猪出栏量或增加。而与此同时,集团企业生猪存栏量与母猪存栏量同步增加,生猪实际供应开始增加的时间点或早于根据能繁母猪推测的生猪供应增加节点,目前市场已有体现。

此外,养殖集团在四季度出栏量或增加,为完成出栏进度,未来三个月或继续加大出栏量。而对于散户及二次育肥户而言,前期部分大猪已压栏至四季度,且10月份仍有补栏二次育肥进行大猪养殖的行为,因此11-12月份大体重生猪供应量较预想中的增加幅度或更为明显。

综上所述,四季度生猪供应量或充沛。

从需求面来看,四季度内的月度需求或前低后高。10月份生猪市场终端需求处于过渡阶段,与9月份相比,10月份缺乏中秋、国庆等因素提振;而与11-12月份相比,则缺乏腌腊、灌制香肠等因素的提振。因此,10月份需求量或环比小降。而11-12月份逐步进入腌腊旺季,需求或环比增加。但从整体情况来看,四季度需求的同比趋势与前三季度相似,或同比下滑。

根据供需数据推算,四季度生猪价格或呈震荡下滑走势,对生猪养殖而言属于利空因素,对屠宰毛利而言属于利多支撑。

从饲料成本、仔猪补栏成本来看,四季度所出栏的生猪,饲料成本或低位微涨,而仔猪补栏成本上升,对于自繁自养模式及仔猪育肥模式而言均属于利空因素。综合来看,卓创资讯预计四季度生猪养殖盈利或下降。

从猪价及需求来看,10月份需求增量有限,且屠宰端与二次育肥存在生猪收购竞争关系,收购成本或增加。因此10月份屠宰毛利或呈下滑态势。而11-12月份需求陆续增加,屠宰企业订单提升,白条肉销量增加,毛白价差或提升;加之屠宰量上涨,头均成本亦下滑,因此屠宰毛利有增加空间。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

发表评论