粤海饲料三季度营收净利降幅扩大 巨额信用减值吞噬利润

- 财经

- 2024-11-11 17:18:06

- 456

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:君

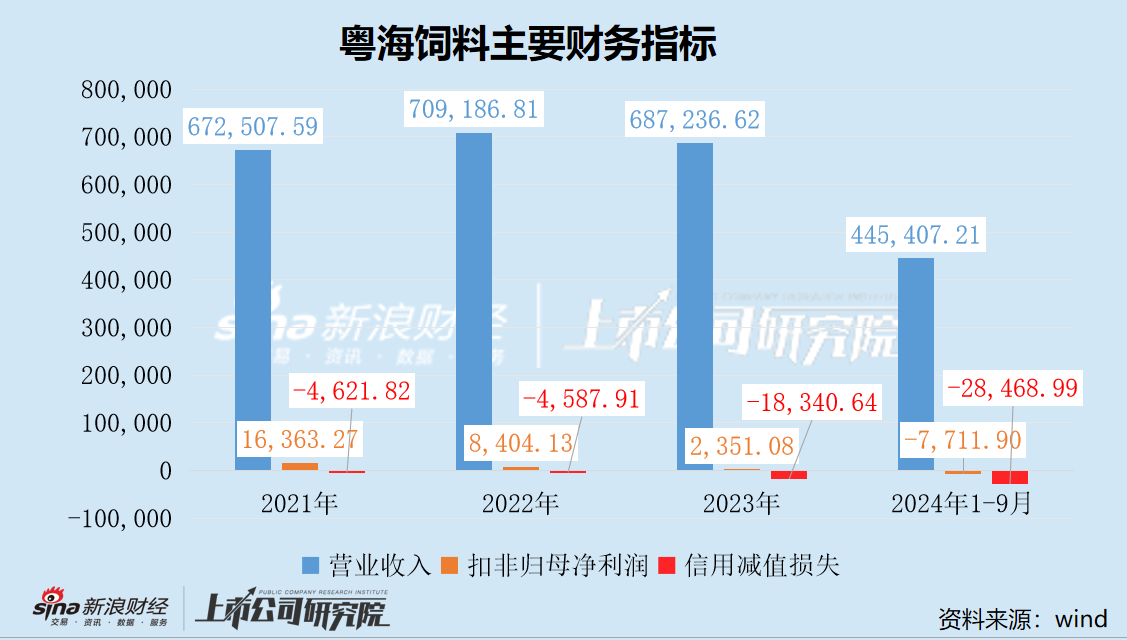

近日,粤海饲料发布了2024年三季度报告。2024年前三季度,公司业绩降幅扩大,营收和净利润分别同比下降16.24%、311.13%。造成本期巨亏的主要原因系计提了巨额的信用减值损失。

值得注意的是,粤海饲料上市当年信用减值损失金额仅为4587.91万元,次年激增至1.83亿元,今年截至9月再次攀升至2.85亿元,疑似财务“洗大澡”。

经营业绩降幅持续扩大 财务表现弱于同行

粤海饲料是一家主要从事水产饲料研发、生产及销售的国家创新型试点企业及高新技术企业。公司水产饲料产品按产品类型划分为特种水产饲料和普通水产饲料,主要产品包括以虾料、海鲈鱼料、金鲳鱼料等为代表的特种水产饲料,以及以草鱼料、罗非鱼料等为代表的普通水产饲料。除水产饲料外,公司其他产品包括水产动保产品、水产品及水产品预制菜等。

据中国饲料工业协会披露,受2022-2023年水产行情长期低迷和极端天气影响,养殖户投苗积极性不高,存塘量下降,养殖节奏延后,各品种间转养率提升。粤海饲料2022年上市,上市业绩即“变脸”,营收仅增长5.45%,2020年和2021年营收增速均超过15%;毛利率下滑了2.82个百分点,净利润暴跌37.82%,由1.85亿元锐减至1.15亿元。2023年,粤海饲料经营业绩继续下滑,营收同比下降3.1%,净利润下降64.6%。

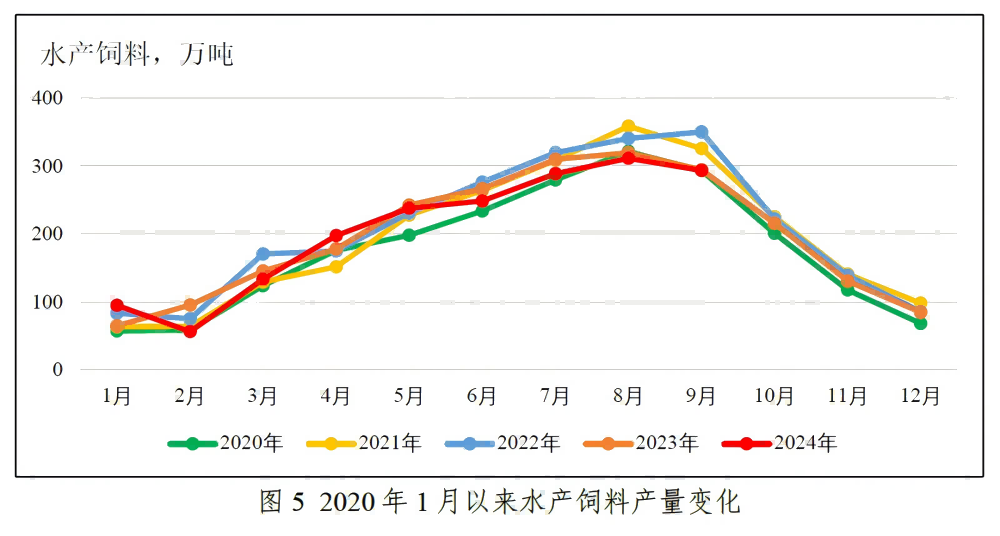

2024年春节后水产品价格逐渐回暖,随着投苗量逐步提升,水产饲料需求逐步回暖,但由于整体存塘量仍处低位,需求量不及去年同期。前三季度,水产饲料产量1859万吨,同比下降2.8%。其中,淡水养殖、海水养殖饲料同比分别下降2.0%、8.7%。

受下游市场需求走弱影响,2024年前三季度,粤海饲料实现营收44.54亿元,同比下降16.24%;实现净利润-7049.08亿元,同比下降311.13%。造成本期大幅亏损的主要原因系计提了高达2.85亿元的信用减值损失,Q1、Q2、Q3分别计提了9820.57万元、5311.27万元和1.33亿元。

具体到第三季度,粤海饲料实现营收20.91亿元,同比下降16.37%,环比增长38.28%;实现净利润-2061.06万元,同比下降210.91%,环比下降373.21%。

前三季度,玉米、豆粕等主要饲料原料价格大幅回落,其中豆粕、进口鱼粉采购均价分别同比下降20.4%和0.4%。受原料价格高位回落影响,粤海饲料毛利率为11.09%,同比小幅回升0.25pct,但无法弥补巨额信用减值损失造成的利润缺口。

与之相对的,2024年前三季度,可比公司净利润均实现正向增长。其中,天马科技实现净利润8871.33万元,同比大幅回升256.11%,成功扭亏;海大集团实现净利润36.24亿元,同比大幅增长59.21%,创下历史新高。

此外,2024年前三季度,天马科技、海大集团毛利率分别为11.34%和11.33%,均高于粤海饲料的11.09%。

信用减值连年攀升 疑似财务“洗大澡”

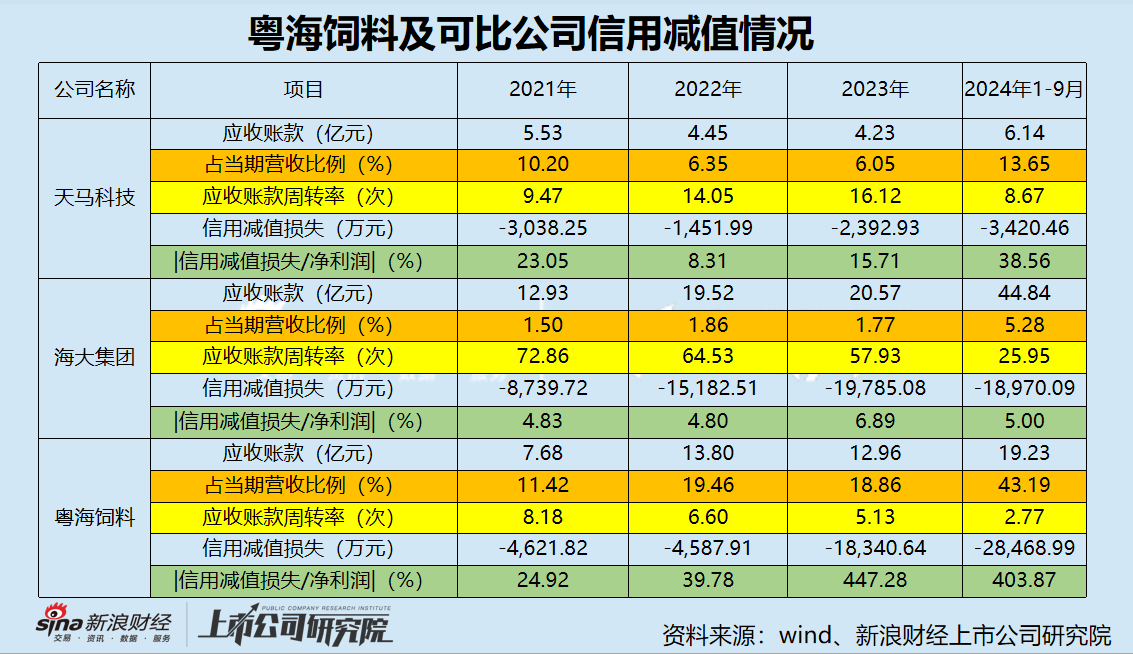

近年来,粤海饲料应收账款余额持续增长,截至2024年9月高达19.23亿元,较期初大幅增长48.37%,但坏账计提比例疑似发生“异动”,或存在跨期调节信用减值损失进行财务“洗大澡”的嫌疑。

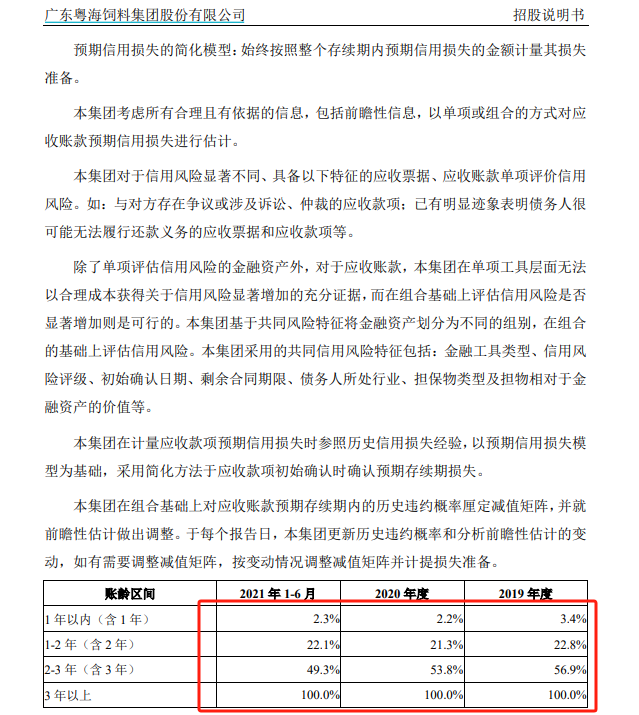

根据招股说明书,“于每个报告日,本集团更新历史违约概率和分析前瞻性估计的变动”,但粤海饲料上市后各期财务报告均未披露应收账款减值矩阵变动情况。

若以2021年1-6月的减值矩阵估算,2021年、2022年、2023年、2024年1-6月,粤海饲料应收账款账龄组合的坏账准备余额应分别为2.45亿元、2.75亿元、3.59亿元、3.84亿元,实际余额分别为1.18亿元、1.77亿元、2.97亿元和4.30亿元。从中可以简单推测出,粤海饲料2021年、2022年、2023年疑似少计提了坏账准备,2024年1-6月疑似多计提了坏账准备。

值得注意的是,2021年至2024年9月期间,相较于可比公司,粤海饲料应收账款周转率明显偏低,而应收账款余额占当期营收比例又明显偏高。天马科技与粤海饲料营收规模相近,2024年1-9月营收均为45亿元左右,但其应收账款余额仅为粤海饲料的三分之一,信用减值损失也仅为粤海饲料的12%。

总之,粤海饲料应收账款及信用减值情况明显异于可比公司,很难用行业特点解释。

有意思的是,粤海饲料对应收账款计提巨额减值损失的同时,却并不“重视”其他应收款的减值风险。

根据2024年半年度报告,粤海饲料一笔1149.73万元的应收土地转让款账龄已长达3-4年,但坏账计提比例仅为10%;另有一笔392.5万元的应收押金账龄长达4-5年,但坏账计提比例仅为5%。

粤海饲料对上述两笔款项均未披露欠款方信息,是否涉嫌关联方非经营性资金占用需监管关注。

发表评论