大手笔回购,创新药新管线陆续进入Ⅱ期,健康元资本市场前景看好

- 体育

- 2024-11-09 22:45:04

- 507

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

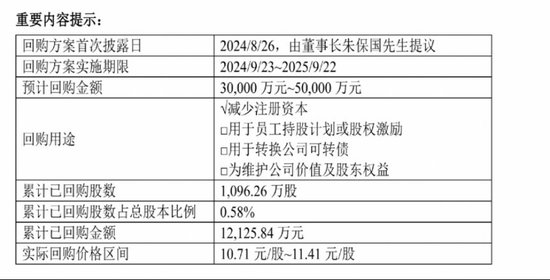

前不久,健康元(600380)药业集团股份有限公司(以下简称健康元)发布了关于股份回购进展公告。据公告,截至10月31日,健康元通过集中竞价交易方式已累计回购股份1096.26万股,占公司总股本的比例为0.58%,耗资1.21亿元。

这笔回购,仅仅是9月23日回购计划的开端,根据计划,公司将以不超过15.40元/股的价格在一年内回购3-5亿,且全部会进行注销,而在本次回购前,健康元已经连续进行了多次回购,近四年来,健康元已花费了近30亿在回购上了。

能砸真金白银出来回购,而且是如此大手笔的回购,足见健康元对自己未来美好前景的信心。多少企业,都只是在财报吹得厉害,但实际上做的事情是一边在投资者交流上给投资者灌鸡汤,一边又在大手笔减持。似健康元这样的企业,真真是极少数,知行合一,看好就掏钱买,买了就注销。过往健康元的回购,都是顶格执行的。

而事实也确实如今,近期的三季报,其实就显示出健康元的业绩拐点。

2024年第三季度公司实现归母净利润3.35亿元,同比增长24.95%;扣非后净利润为3.11亿元,同比增长16.45%。

业绩稳健,创新药业务快速发展

健康元三季报确实拐点非常明显,健康元2024年整个前三季度的业绩情况为:归母净利润11.12亿元,同比增长2.58%,扣非归母净利润10.73亿元,同比增长2.30%。

本来上半年利润端还是有些压力的,但Q3一个大双位数增长,就把整个前三季度的利润扭转为正了,要知道这几年本来就是国内医疗行业的小年,如信立泰(002294)就在近期的电话会交流中讲“今年是医院准入小年,药事会比去年少了一半”,因此,健康元在这样行业明显逆风的背景下还能实现这样的业绩确实是非常的不容易。

这里我们不妨先随便看两个券商是如何描述当下的健康元的:

开源证券认为,健康元妥布霉素纳入医保有较好应对左沙集采价格下降带来的挑战,公司扎实推进“创新药+高壁垒复杂制剂”双轮驱动战略,抗流感新药TG-1000已于2024年8月报产,预计2025H2获批,TG-1000有效治疗期长预计上市后快速放量。在高壁垒复杂制剂方面,沙美特罗替卡松吸入粉雾剂为国内首仿,有望为公司提供业绩新增量。

目前公司正值产品换挡期,且单三季度业绩环比已经大幅改善,我们预计随着左沙集采负面影响出清,叠加新药妥布霉素TG-1000以及舒列迭逐步放量,公司价值属性有望进一步凸显。

基于上述观点,开源证券给予健康元“买入”评级,看好其长期发展潜力,并将其研报标题定为“健康元三季度业绩环比降幅收窄,创新药业务渐入快车道”。

国盛证券表示,健康元虽然收入端受到艾普拉唑针剂医保谈判降价和左沙丁胺醇集采的影响,但利润端同比增速接近25%,显示出公司良好的成本控制能力和盈利能力。

创新药方面,公司的抗流感创新药已申报生产,预计2025年底前有望获批;高选择性的Nav1.8镇痛创新药已开开始筹备I期临床;TSLP单抗的临床Ⅱ期已开展,而且目前进度国内靠前;哮喘GSNOR口服药、哮喘LABA+LAMA双靶点都已完成2期首例给药。

展望未来,健康元的妥布霉素迎来放量,呼吸科管线持续推进,子公司丽珠集团(000513)将继续贡献稳定业绩、丽珠单抗研发布局持续推进,叠加健康元又注重市场潜力大、创造性强、专利保护期长的临床中后期产品BD,未来长期增长有望持续。

基于上述观点,国盛证券给予健康元“买入”评级,看好其长期发展潜力,并将其研报标题定为“24Q3利润超预期,加速推进创新转型”。

其实,细究健康元的发展史,从创立到中期转型,再到杀入呼吸系统领域,实施现在的“创新药+高壁垒复杂制剂”双轮驱动战略,健康元可谓每一步都踩在了时代大势上。因此,这么些年来,其业绩一直以一个稳健的步调在增长,即便偶有反复但很快就会反弹,即便近期遭遇集采挑战,业绩也一直相当稳健,真是让人安心得不能再安心。

健康元凭借稳健的业绩获得诸多机构的持续青睐,知名私募高毅资本为其第五、六大股东,外资阿布达比投资局位列第八大流通股股东,似瑞众人寿、太平洋人寿等长线聪明资本亦是公司的前十大股东。

也是在近期大手笔回购+业绩回暖双重利好的支撑下,近期健康元的股价呈现出明显的上涨,越来越多的聪明资本,开始关注起公司了。

发表评论