月末理财规模有所回落,部分债基遭遇大额赎回,市场关注财政发力重点

- 体育

- 2024-11-04 19:00:08

- 445

每经记者 任飞 每经编辑 彭水萍

上周,债券市场收益率整体有所上行,资金风险偏好持续提升。此外,月末理财规模也有所回落,部分债券基金也出现大额赎回的情形。总体来看,市场资金面宽松,债市情绪变好,但权益市场的热度依然在吸引部分资金从债市分流。有分析指出,下一步将关注财政增量影响的核心,结合货币宽松的具体情况来应对债市投资。

上周(10月28日至11月3日),市场资金面宽松,债市情绪偏好。不过,从机构统计的数据来看,有关保守型理财资金的规模又有下降,而且,部分债基也出现了大额赎回的情况。

根据华西证券的统计,10月28日到11月1日,理财资金存在回表的趋势,规模缩减,环比降1648亿元至29.63万亿元。

拆分产品类型来看,最小持有期型产品贡献主要增量,较前一周增802亿元,然后是封闭型产品,环比增370亿元;日开型产品环比增166亿元;而定开型产品为规模的主要拖累项 ,单周下降388亿元。

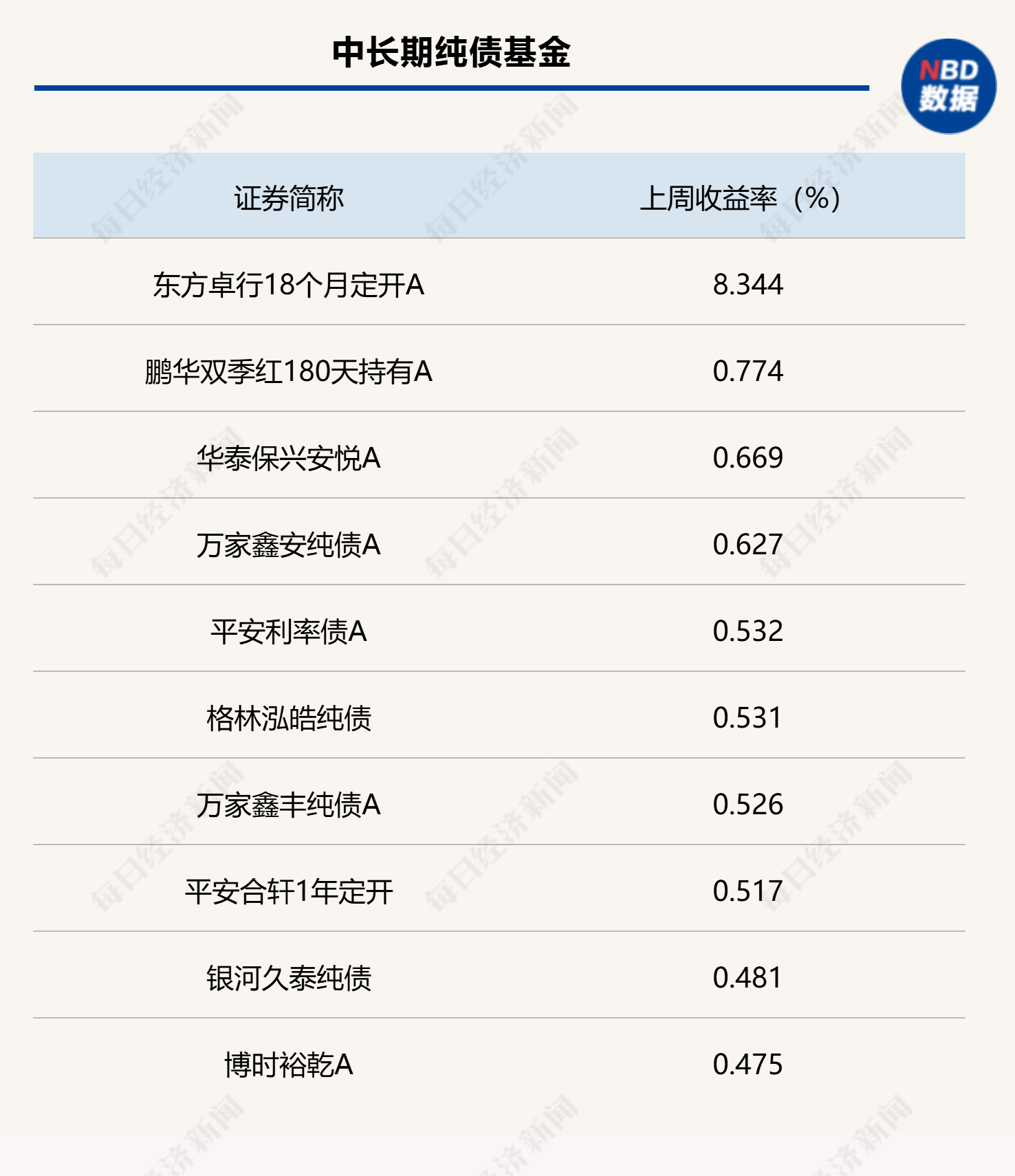

此外,债券基金也有部分品种上周出现大额赎回,东方中债1-5年政策性金融债指数A在11月1日发生大额赎回,东方卓行18个月A于10月31日发生大额赎回。另据记者观察,上周各大活跃债券收益率也有所回升,体现出资金投资债券的意愿在降低。

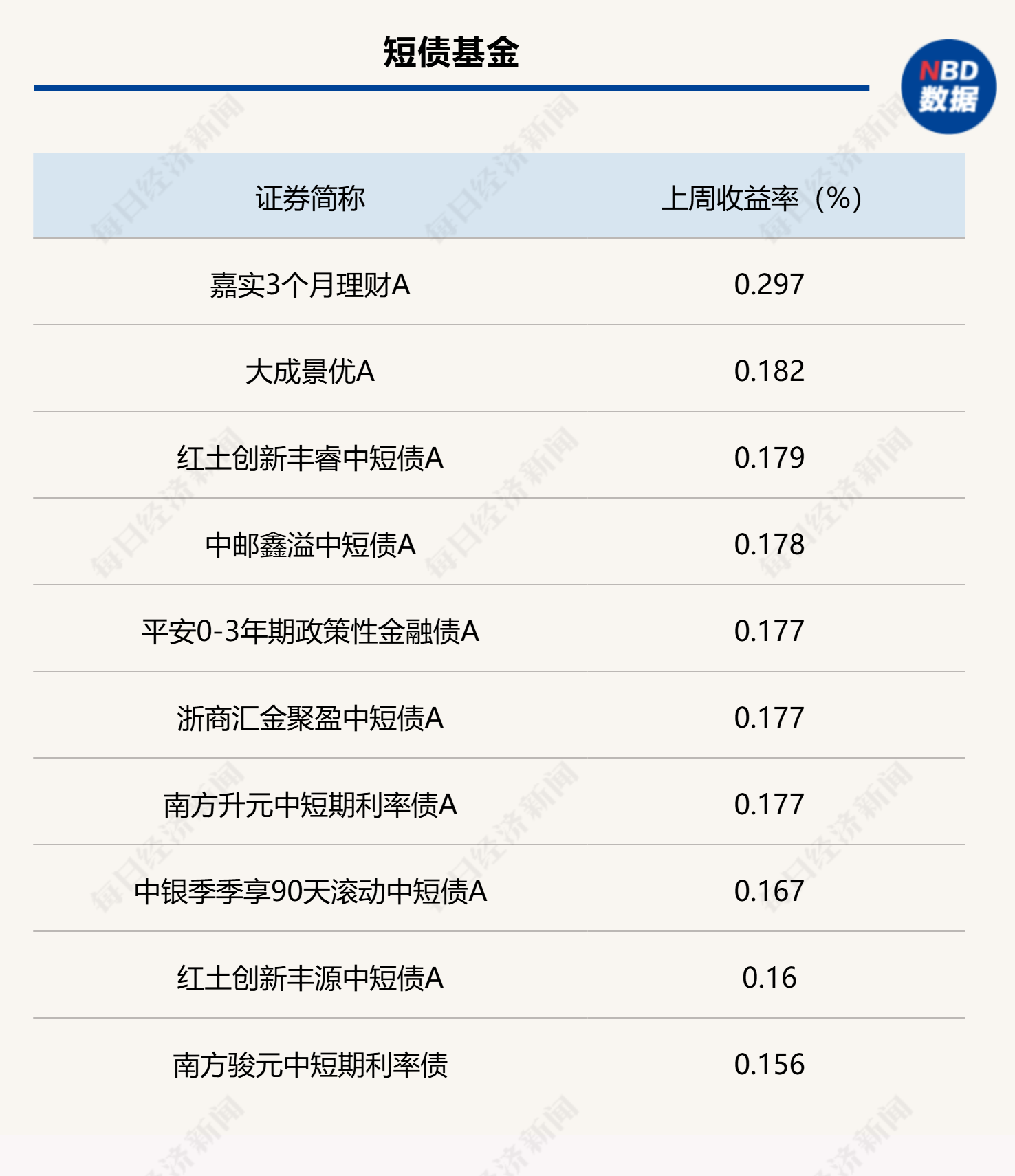

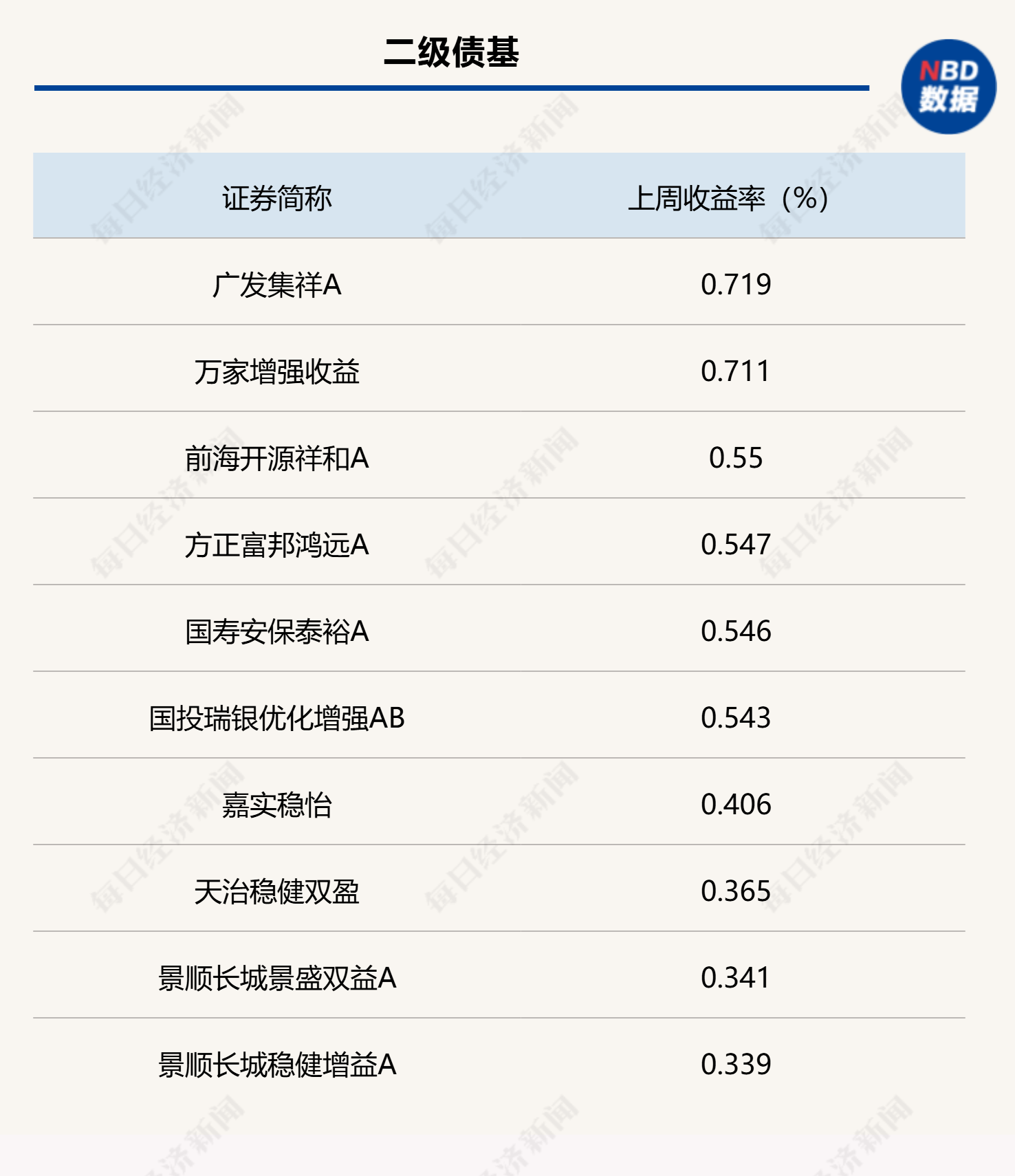

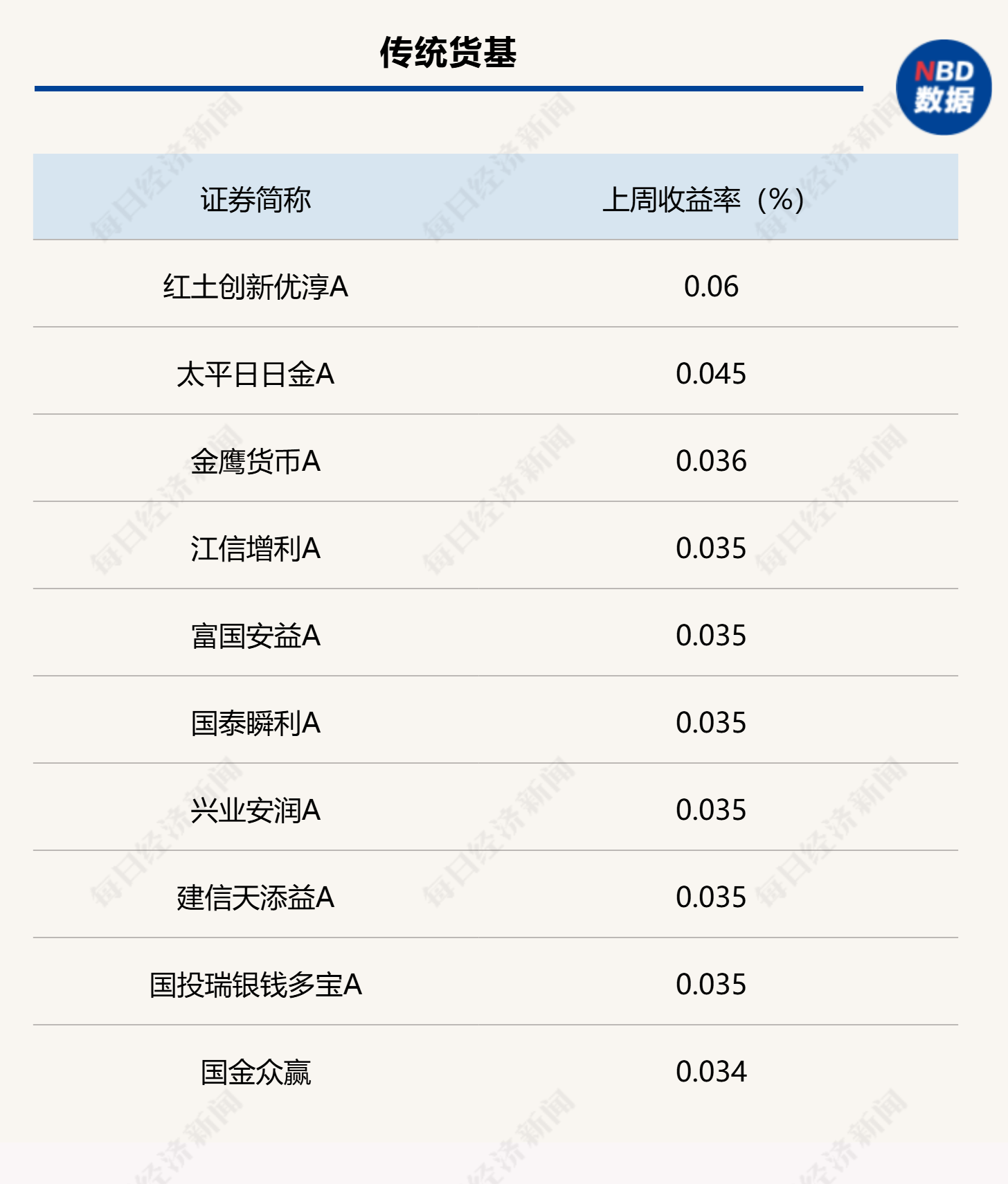

值得注意的是,纯债基金的收益率较上周统计的情况有所好转,单从平均收益率来看,已经较前一周情况有所回暖。

以中长期纯债基金为例,Wind统计显示,上周平均收益率录得0.1057%,相比前一周的平均收益率-0.1244%提升明显。短期纯债基金当中,上周平均收益率达到0.0472%,比前一周的-0.0425%提升明显。

对于后市,诺安基金分析指出,9月底政策转向后,权益资产关注度上升,债市收益率整体有所上行。考虑到经济修复进度、货币政策预期以及可能的政府债供给,预计中短端品种受益于央行政策,有一定确定性,长端品种波动或会加大。组合操作上需关注资产价格赔率,保持组合的流动性,同时根据市场环境变化灵活调整组合久期。

本周,外界对于重要会议探讨财政增量的预期较强,这也是近期市场最关注的资金面、政策面动向。因此,未来化债以及新增资金的投向依然对市场的资产配置起到关键的指向性作用,对债市而言,也要结合货币宽松的具体情况来应对。

10月以来,债市在政策预期博弈与股债跷跷板效应影响下震荡加剧。月初受权益市场回暖影响,股债跷跷板较明显,债市收益率上行;随后在股市由涨转跌,叠加通胀和贸易数据未超预期,以及财政部和住建部两场发布会未超市场预期等因素的影响下,债市收益率转为下行。

下旬阶段,经济数据公布表现较好,叠加政策面扰动,市场交易积极财政政策预期,债市收益率震荡上行。截至10月31日,10年期国债收益率较上月月底2.15%基本持平,1年期国债收益率自1.37%上行5.81BP至1.43%,期限利差收缩至72.16BP。

银河证券指出,11月政策层面大概率续接出台,财政增量政策规模、节奏及用途是主要关注点,财政年内增发2万亿元左右是较为中性的假设,概率较大,对债市的冲击相对有限,甚至可能走出利空出尽行情;但若财政支持力度较大或超出市场预期,整体对债市影响或会偏利空,短期预计对长端形成压制。

就机构行为来看,银河证券指出,临近年底机构止盈情绪有所升温,主要关注11月财政增量等政策层面的扰动情况;此外,理财等仍存在一定赎回压力,数据显示理财存量规模回升幅度较为有限,股债跷跷板下继续关注资金边际流出债市和信用债超调情况。

发表评论