国盛宏观:新政满月,地产稳住了吗?

- 生活

- 2024-11-04 01:30:08

- 484

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:熊园(金麒麟分析师)观察

每半个月,我们基于“供给、需求、价格、库存、交通物流、流动性”等6大维度,跟踪最新宏观高频数据的边际变化,本期为10月21日-11月3日相关数据跟踪。

核心观点:近半月高频数据延续喜忧并存、喜大于忧,其中:最大的喜在于地产出现“止跌回稳”迹象、且本轮地产销售改善幅度已显著超过5.17新政。倾向于认为:结合近期高频表现和10月PMI时隔5月重回线上等积极信号,实现全年5%目标的可能性大大提升;短期紧盯11月上旬的三件大事:4-8日人大常委会会议(关注本轮财政扩张力度)、5日美国大选、6-7日美联储议息会议。

1、基于“6大维度”,除地产销售外,其他可喜之处在于:受“以旧换新”政策带动、乘用车销售仍有韧性,沥青开工延续回升,高炉开工、汽车半钢胎、纺织等生产相关指标延续偏强。隐忧则在于:钢材表观需求、螺纹钢价格持续回落,土地成交再创同期新低,猪肉、蔬菜价格进一步下降。

2、具体看,近半月(10.21-11.3)高频数据特征如下:

>供给:上游开工分化,中下游开工延续偏强;

>需求:地产销售延续改善,钢材表需、土地成交等延续走弱;

>价格:上游大宗价格多数回落,中游分化,下游食品价格续跌;

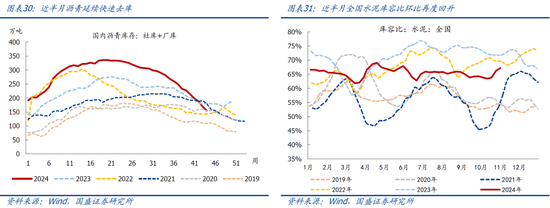

>库存:金属、沥青延续去库;电煤库存持平;水泥库存再升;

>交通物流:航班执飞、出口运价续降,货运流量延续回升;

>流动性:央行加大跨月流动性投放,地方债基本已发完。

报告摘要:

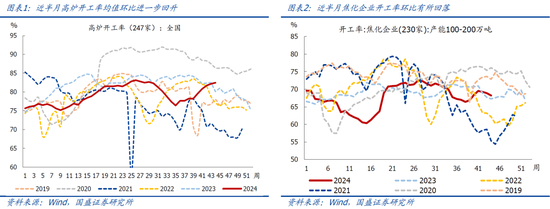

一、供给:上游开工分化,中下游开工延续偏强。

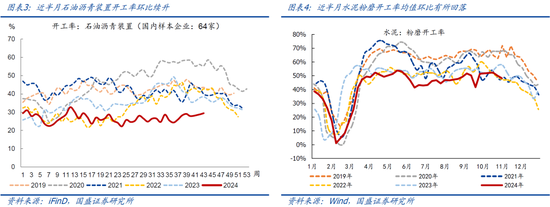

>中上游看,近半月来,247家高炉开工率环比续升1.1个百分点至约82.3%,相比2023年、2019年同期分别偏高1.0、4.9个百分点。焦化企业开工率环比回落0.8个百分点至68.6%,相比2023年同期偏高1.1个百分点、相比2019年同期偏低4.7个百分点。石油沥青装置开工率均值环比续升0.6个百分点至29.1%,延续9月中旬以来的上行趋势、但绝对值仍为同期最低。水泥粉磨开工率均值环比回落3.0个百分点至49.2%,弱于2017-2023年同期均值(均值为降0.7个百分点),同比2023年、2019年分别偏低8.3、18.0个百分点,降幅进一步扩大。

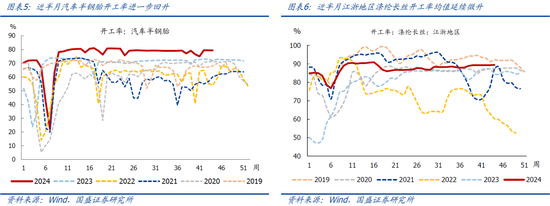

>下游看,近半月来,汽车半钢胎开工率延续修复,均值环比回升2.1个百分点至79.4%,续创有数据以来同期新高;相比2023年、2019年同期分别偏高6.9、11.7个百分点。江浙涤纶长丝开工环比微升0.1个百分点至89.4%,同比偏高3.4个百分点、相比2019年同期仍然偏低2.4个百分点。

二、需求:地产销售延续改善,钢材表需、土地成交等延续走弱。

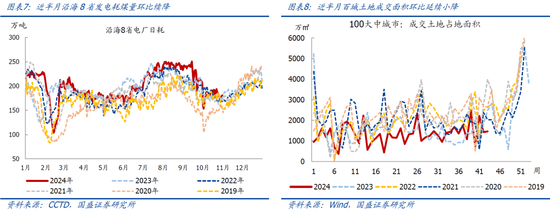

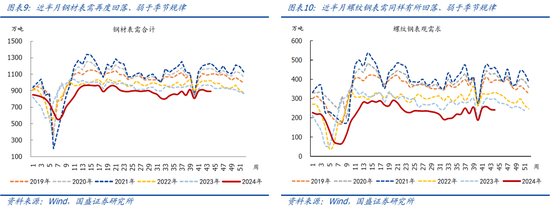

>生产复工:沿海8省发电耗煤均值环比续降1.2%至182.0万吨,仍为同期最高,环比降幅小于季节性(2017-2023年同期均值为降3.7%),同比偏高4.8%。百城土地周均成交1442.9万㎡,环比续降1.8%,弱于2019-2023年同期均值增61.4%;同比降33.3%,相比2019-2021年同期分别同比-45.8%、-57.3%、-34.5%。钢材、螺纹表需再度回落,显著弱于季节性,绝对值续创同期新低,其中:钢材、螺纹表需分别环比降1.0%、4.4%,2019-2023年同期均值分别为增2.9%、2.9%,同比分别偏低7.6%、18.5%,降幅进一步扩大;绝对值均为同期最低。

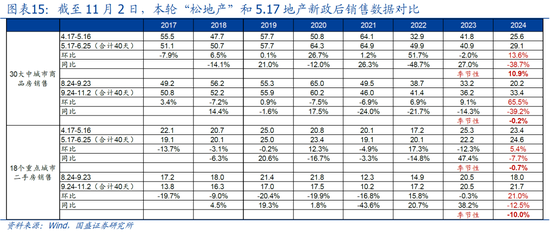

>线下消费:本轮地产销售改善幅度已显著超过5.17新政。具体看,9.24-11.2期间,30大中城市新房销售均值33.4万㎡,环比政策落地前1个月(8.24-9.23)增加65.5%,2017-2023年同期均值环比为-0.2%;5.17地产新政后,5.17-6.25(政策落地后40天)30大中城市新房销售均值为29.1万㎡,环比政策落地前1个月(4.17-5.16)增加13.6%, 2017-2023年同期均值环比为10.9%。9.24-11.2期间,18个重点城市二手房销售均值21.7万㎡,环比政策落地前1个月(8.24-9.23)增加21.0%,2017-2023年同期均值环比为-10.0%;5.17地产新政后,5.17-6.25(政策落地之后40天)18个重点城市二手房销售均值为24.6万㎡,环比政策落地前1个月(4.17-5.16)增加5.4%,2017-2023年同期均值环比为-0.7%。

三、价格:上游大宗价格多数回落,中游分化,下游食品价格续跌。

>上游资源品:南华综合指数环比微跌0.1%,同比偏高0.4%。重点商品中:布油价格延续回落、收于73.1美元/桶,近半月均值环比跌3.8%;黄骅港Q5500动力煤价均值环比涨0.3%,同比降幅收窄至11.9%;铁矿石价格均值环比跌0.8%。

>中游工业品:螺纹钢价格续降、均值环比跌5.7%,需求不足是核心约束,同比偏低5.6%;水泥价格指数环比续涨3.3%,同比增19.1%,部分企业停产是支撑。

>下游消费品:猪肉价格均值环比续降1.3%至约24.7元/公斤,同比偏高18.4%;蔬菜价格均值环比续跌9.5%,仍然显著弱于季节规律(2017-2023年同期均值为-0.4%);绝对值仍为同期次高,同比仍偏高约18.6%。

四、库存:金属、沥青延续去库;电煤库存持平;水泥库存再升。

>能源:沿海8省电厂存煤环比持平前值,弱于同期均值;绝对值仍为同期次高。

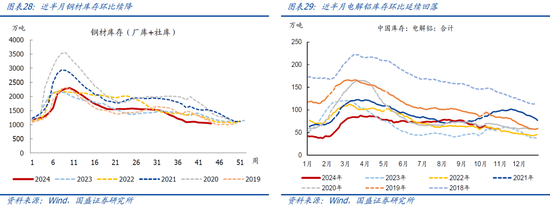

>工业金属:钢材库存环比续降3.1%,绝对值续创同期新低;铝环比续降6.3%。

>建材:沥青库存环比续降33.5万吨;水泥库容比环比回升3.1个百分点至66.7%。

五、交通物流:航班执飞、出口运价续降,货运流量延续回升。

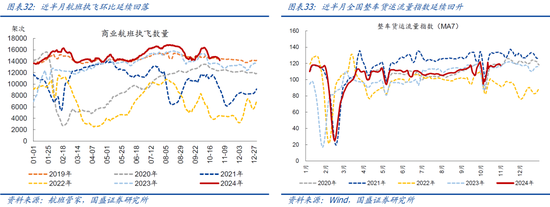

>人员流动:近半月,商业航班执飞数量均值环比续降4.8%,绝对值约2019年同期的99.99%;整车货运流量指数环比增3.4%,同比偏高1.6%。

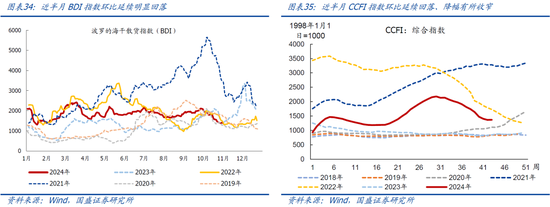

>出口运价:BDI指数环比延续回落19.0%、绝对值续创近年同期次低,同比仍偏低18.6%;CCFI指数环比续跌5.1%、跌幅有所收窄,同比仍然偏高63.6%。

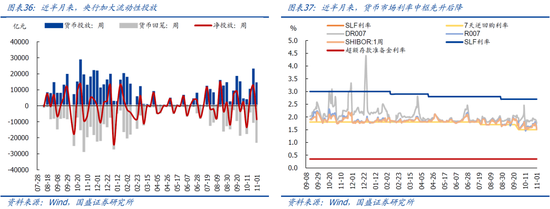

六、流动性跟踪:央行加大跨月流动性投放,地方债基本已发完。

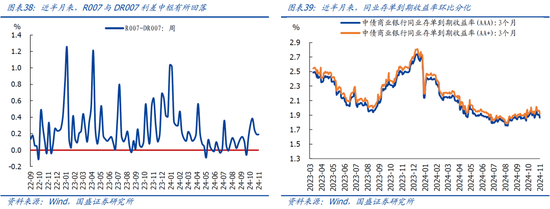

>货币市场流动性:近半月,由于跨月影响,央行通过OMO净投放4059.8亿元。货币市场利率分化,近半月DR007、R007、Shibor(1周)均值分别环比变化-4.6bp、5.2bp、2.4bp。3月期AAA、AA+同业存单收益率分别环比变化-0.4bp、1.4bp。

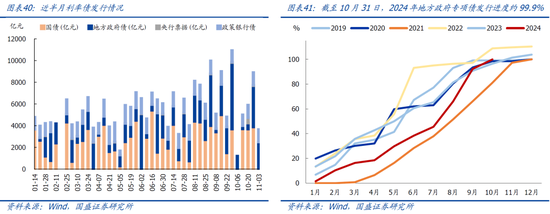

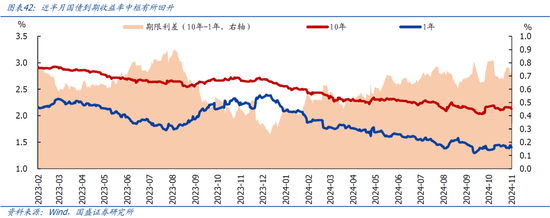

>债券市场流动性:近半月利率债发行12552亿,环比多发1638亿;地方政府专项债发行2721亿,累计发行38965亿,发行进度99.9%。10Y、1Y国债到期收益率回升0.6bp,收于2.133%;1Y国债到期收益率回落1.3bp,收于1.406%。

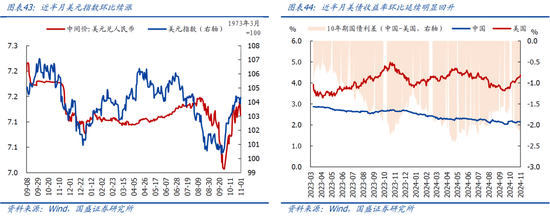

>汇率&海外市场:美元指数均值环比续涨1.1%、收于104.32,主因近期“特朗普交易”再度升温;美元兑人民币(央行中间价)均值升0.5%。截止11.1,10Y美债收益率均值回升20.1bp、收于4.37%。

风险提示:政策力度、外部环境、地缘博弈等超预期变化。

正文如下:

一、供给:上游开工分化,中下游开工延续偏强

上游开工有所分化。近半月来(10.21-11.3),全国247家样本高炉开工率进一步回升,均值环比续升1.1个百分点至82.3%,相比2023年、2019年同期分别偏高1.0、4.9个百分点。焦化企业开工率均值环比回落0.8个百分点至68.6%,相比2023年同期偏高1.1个百分点、相比2019年同期仍然偏低4.7个百分点。石油沥青装置开工率均值环比续升0.6个百分点至29.1%,从9月中旬以来延续上行趋势、但绝对值仍在低位。水泥粉磨开工率均值环比回落3.0个百分点至49.2%,弱于2017-2023年同期季节规律(均值为环比回落0.7个百分点),相比2023年和2019年同期分别偏低8.3、18.0个百分点,降幅再度扩大;其中,最近1周粉磨开工率降至48.3%,再创同期次低。

中下游开工延续偏强,尤其是汽车半钢胎开工率进一步修复。近半月来,国庆假期影响消退,汽车半钢胎开工率进一步恢复,均值环比上升2.1个百分点至79.4%,续创有数据以来同期最高,相比2023年和2019年同期分别偏高6.9、11.7个百分点,涨幅进一步扩大。江浙地区涤纶长丝开工环比微升0.1个百分点至89.4%,相比2023年同期偏高3.4个百分点、相比2019年同期仍然偏低2.4个百分点。

二、需求:地产销售延续改善,钢材表需、土地成交等延续走弱

1.生产复工:发电耗煤、土地成交续降,钢材表需环比转降、弱于季节性

沿海8省发电耗煤续降、但强于季节规律,绝对值仍为同期最高。近半月来(10.18-10.31),沿海8省发电日均耗煤均值环比续降1.2%至约182.0万吨,降幅小于近年同期季节规律(2017-2023年同期均值为降3.7%),绝对值仍为同期最高。近半月均值同比偏高3.2%、相比2019年同期偏高4.5%。

百城土地成交环比延续小降、绝对值再创同期新低,同比降幅有所扩大。近半月来(数据截至10.27),百城土地周均成交面积小降,录得均值1442.9万㎡,再创近年同期新低;环比小降1.8%,弱于近年同期均值(2019-2023年同期均值为增加61.4%);相比2023年同期下降33.3%,相比2019-2021年同期分别同比-45.8%、-57.3%、-34.5%。年初以来周均成交面积1330.6万㎡,同比下降15.3%,降幅有所扩大。

近半月钢材、螺纹钢表需再度回落,显著弱于季节性,绝对值续创同期新低。近半月来,钢材表需再度回落,均值环比降1.0%至约892.8万吨,仍然弱于近年同期均值(2019-2023年同期环比均值为增2.9%);绝对值续创同期最低,相比2023年和2019年同期分别偏低7.6%、23.5%,降幅扩大。其中,螺纹钢表需同样进一步回落,均值环比降4.4%至约242.1万吨,同样显著弱于近年同期均值(2019-2023年同期环比均值为增2.9%),绝对值续创近年同期新低;相比2023年、2019年同期分别偏低18.5%、43.4%。

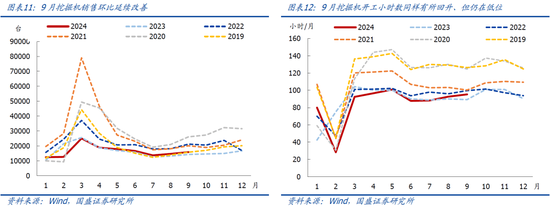

挖掘机销售环比延续改善,尤其是国内销售改善更加明显;使用时长同样有所回升、但仍在低位。9月挖掘机销量环比续增8.1%,弱于往年同期均值(2019-2023年同期均值为增15.2%),绝对值仍在同期偏低水平。其中:国内销售7610台,环比增加13.7%,同比增21.5%。9月挖掘机平均开工时长环比增2.6小时至95.3小时/月,仍为近年同期次低(仅高于2023年同期);相比2023年同期偏高6.1小时/月、相比2019年同期仍然偏低31.0小时/月。

2.线下消费:地产销售延续改善,本轮政策效果强于5.17地产新政

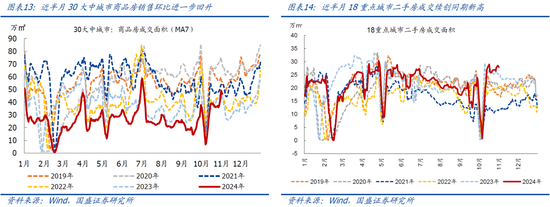

30大中城市新房销售面积环比续升、强于季节规律,同比降幅继续收窄。近半月来(10.19-11.2),由于“松地产”相关政策提振,30大中城市新房日均成交面积环比续增29.7%,强于2017-2023年同期均值为增18.9%;相比2023年同期下降3.2%,相比2019-2021年同期分别下降26.0%、40.1%、18.3%,降幅均显著收窄。

18城二手房销售进一步回升,续创同期新高。18个重点城市二手房销售面积日均成交均值环比续增17.0%至约23.5万㎡,强于2017-2022年同期环比均值-1.7%;绝对值续创同期新高;相比2023年同期偏高8.9%、相比2019年同期偏高53.0%。

整体看,9.24央行统一首套房和二套房最低首付比例至15%、9.29核心一线城市进一步优化地产限购政策以来,房地产销售显著改善,政策效果强于5.17地产新政。具体看,9.24-11.2(政策落地之后40天)30大中城市新房销售均值为33.4万㎡,环比政策落地前(8.24-9.23,即:政策落地前1个月)增加65.5%,显著强于季节规律(2017-2023年同期均值环比为-0.2%);5.17地产新政之后,5.17-6.25(政策落地之后40天)30大中城市新房销售均值为29.1万㎡,环比政策落地前(4.17-5.16,即:政策落地前1个月)增加13.6%,强于季节规律(2017-2023年同期均值环比为10.9%)。9.24-11.2(政策落地之后40天)18个重点城市二手房销售均值为21.7万㎡,环比政策落地前(8.24-9.23,即:政策落地前1个月)增加21.0%,显著强于季节规律(2017-2023年同期均值环比为-10.0%);5.17地产新政之后,5.17-6.25(政策落地之后40天)18个重点城市二手房销售均值为24.6万㎡,环比政策落地前(4.17-5.16,即:政策落地前1个月)增加5.4%,强于季节规律(2017-2023年同期均值环比为-0.7%)。

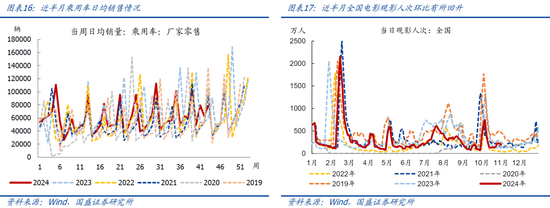

汽车“以旧换新”政策支持下,乘用车销售仍有韧性。据乘联会,10月前27天乘用车日均销售6.71万辆,环比9月同期增加3.2%,同比增8.8%。全年看,年初以来乘用车日均销售5.72万辆,相比2023年同期降2.0%。

观影人次环比有所回升。近半月全国电影日均观影人次环比增加58.4%,绝对值约为近年同期第3高(低于2019年和2021年同期),相比2023年同期增加72.0%、相比2019年同期仍然下降43.8%。

三、价格:上游大宗价格多数回落,中游分化,下游食品价格续跌

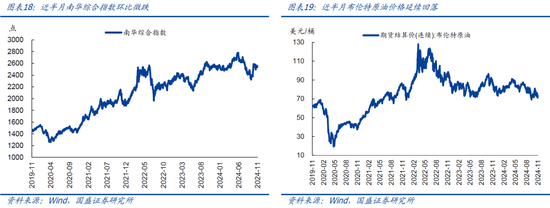

上游资源品:南华综合指数环比再度微跌,上游大宗价格多数回落。近半月来,南华综合指数均值环比下跌0.1%,相比2023年同期偏高0.4%,主因增量政策对预期的影响钝化。重点大宗商品中:布伦特原油价格进一步回落、收于73.1美元/桶,近半月均值环比下跌3.8%,相比2023年同期降幅扩大至16.0%。黄骅港Q5500动力煤平仓价均值环比回升0.3%,收于858元/吨,相比2023年同期降幅收窄至11.9%。铁矿石期货(连续合约)结算价收于769元/吨,近半月均值环比下跌0.8%,相比2023年同期均值降幅扩大至18.2%。

中游工业品:钢铁、水泥价格延续分化。近半月来,螺纹钢现货价格再度回落、均值环比跌5.7%,需求不足仍是核心约束,相比2023年同期偏低5.6%。水泥价格指数均值环比续涨3.3%,收于131.68点,相比2023年同期偏高19.1%,头部企业旺季停产是近期水泥价格偏强的主要支撑。

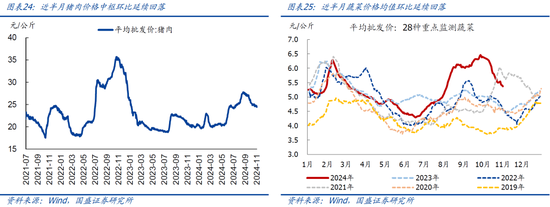

下游消费品:猪肉、蔬菜价格环比延续回落。近半月来,猪肉价格均值环比续降1.3%至约24.7元/公斤,相比2023年同期偏高18.4%。蔬菜价格均值环比续跌9.5%,仍然显著弱于季节规律(2017-2023年同期均值为-0.4%),主因气候原因导致前期蔬菜价格大幅上涨、近期蔬菜供应增加;绝对值仍为同期次高,相比2023年同期偏高约18.6%。

四、库存:金属、沥青延续去库;电煤库存持平;水泥库存再升

1.能源库存

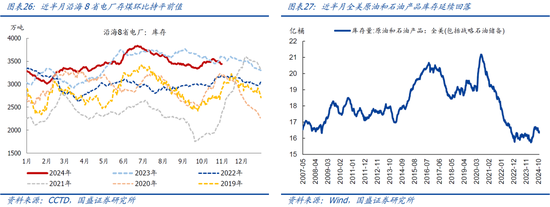

沿海8省电厂存煤环比持平前值,绝对值仍为同期次高;全美原油及石油产品库存续降。近半月来,沿海8省电厂存煤均值3492.5万吨,仍为同期次高(低于2023年同期);环比持平前值,弱于近年同期均值(2017-2023年同期环比均值增5.4%),相比2023年同期仍然偏低0.4%、相比2019年同期偏高27.5%。截至2024年10月25日,全美原油及石油产品库存环比减少164.2万桶,绝对值降至约16.34亿桶。

2.工业金属

钢材、电解铝延续去库。近半月来,钢材库存环比续降3.1%,录得1041.6万吨,续创近年同期最低。电解铝库存环比续降6.3%,2017-2023年同期均值为-1.8%,相比2023年同期水平偏高2.8%,偏高幅度显著收窄。

3.建材库存

沥青延续快速去库,水泥库存环比再升。近半月来,沥青库存(厂库+社库)环比续降33.5万吨至约153.6万吨,延续快速去库,库存相比2023年同期偏低28.9万吨。水泥库容比均值环比续升3.1个百分点至66.7%,相比2023年同期仍偏低5.1个百分点。

五、交通物流:航班执飞、出口运价续降,货运流量延续回升

人员流动:商业航班数量延续回落。近半月来,国庆假期影响消退,商业航班执飞数量延续回落,均值环比续降4.8%至约14477架次/日,仍为有数据以来同期次高(低于2019同期);相比2023年同期仍然偏高约7.4%,约为2019年同期的99.99%。

货物运输:全国整车货运流量指数延续回升。近半月来,全国整车货运流量指数延续回升,均值环比续升3.4%至约117.7,相比2023年同期偏高1.6%。

出口运价:BDI指数环比延续明显回落,CCFI指数环比降幅收窄。近半月来,波罗的海干散货指数(BDI)环比延续明显回落19.0%,录得均值1424.3、续创近年同期次低,相比2023年同期偏低18.6%,降幅进一步扩大;中国出口集装箱运价指数(CCFI)环比续跌5.1%、跌幅有所收窄,相比2023年同期仍然偏高63.6%。

六、流动性跟踪:央行加大跨月流动性投放,地方债基本已发完

1.货币市场流动性

流动性投放:由于跨月影响,央行加大流动性投放。近半月来,央行通过OMO实现货币投放36566亿元,到期回笼32506.2亿元,净投放4059.8亿元。此外,10.25央行续作MLF 7000亿元,此前10.16 MLF到期量为7890亿元,相当于净回笼890亿元。

货币市场利率:货币市场利率分化、但绝对值仍然高于政策利率。近半月来,DR007、R007、Shibor(1周)中枢环比上期分别变化-4.6bp、5.2bp、2.4bp,DR007、R007、Shibor(1周)绝对值均高于7天逆回购利率;R007、DR007利差中枢回落12.2bp,指向月底流动性仍然合理充裕。同业存单到期收益率环比分化,3月期AAA、AA+同业存单到期收益率中枢环比上期分别变动-0.4bp、1.4bp。

整体看,继续提示:当前政策的底层逻辑已经转变,尤其是中央加杠杆的想象空间明显打开,央行正接近直接“下场”,中国版量化宽松正在路上。

2.债券市场流动性

一级市场:近半月来,利率债合计发行12551.7亿元,环比上期多发1637.8亿元。其中:国债发行3881.3亿元,环比少发3524.4亿元;地方政府债发行6313.2亿元,环比多发5465.0亿,是本期利率债环比多发的主要支撑;地方专项债发行2721.2亿元,年初以来合计发行38964.8亿元;按照全年3.9万亿额度计算,发行进度约99.91%,基本已全部发完。政策性银行债发行2310亿元,环比多发150亿元。

二级市场:近半月来,国债到期收益率有所分化。其中:10Y国债到期收益率均值环比回升0.6bp,收于2.133%;1Y国债到期收益率均值环比回落1.3bp,收于1.406%。

3.汇率&海外市场

近半月来,美元指数环比续涨1.1%、收于104.32,主因特朗普在近期民调中显著领先,“特朗普交易”再度升温。其中:美元兑人民币(央行中间价)均值升值0.5%,升幅小于美元指数涨幅,可能跟近期国内增量政策持续出台有关。10年期美债收益率均值环比上升20.1bp、收于4.37%;截至11月1日,近半月中美利差(中国-美国)倒挂均值加深18.9bp、收于223.7bp。

风险提示:政策力度、外部环境、地缘博弈等超预期变化。

发表评论